优选财经网

优选财经网富景中国三年内6度递表港交所:去年已启动招股 九成收益源于山东

中国网财经2月20日讯(记者魏国旭 刘小菲)富景中国2月初再次向联交所递交了招股书,均富融资为其独家保荐人。

图片来源于网络,如有侵权,请联系删除

富景中国此前曾先后五次在港交所递表,其中最后一次距离上市仅差“临门一脚”。2021年2月,富景中国向港交所主板递交上市申请,随后到期失效,并在同年8月和2022年4月、11月再次递交。

2023年7月,富景中国第五次递交招股书,于11月通过聆讯,并在月末启动招股,招股价为1.08-1.28港元,拟全球发售1.1亿股,原定于12月8日上市。此后,富景中国宣布,鉴于目前市况,经征询联席整体协调人及联席全球协调人后,公司已决定推迟且不会根据招股章程的时间表进行股份发售,将退还公开发售申请股款。

此外,2015年,富景中国曾将“富景农业”在新三板挂牌,股票代码为834389,但于2019年5月摘牌。在招股书中,富景中国对摘牌原因解释为:新三板交易量及流动性水平较低,以至于难以识别和确立富景农业的公平值,在新三板挂牌抑制了公司以股权或债务方式公开筹集资金以持续支持业务增长及执行股东进行的大量市场出售以变现价值的能力。

2022年业绩波动

官网资料显示,富景中国的历史可追溯至2006年富景农业成立。公司2012年研发出自有盆栽蔬菜农产品,2016年开始大规模生产盆栽蔬菜农产品,年产能超过100万盆,覆盖29个盆栽蔬菜农产品品种,主要产品包括茼蒿、油菜、苦菊、油麦菜、小白菜及生菜。

据了解,富景中国的“盆栽蔬菜农产品”系在装有有机基质的花盆中栽种,需要使用封闭大棚,从原材料采购到产品交付需40至50天。

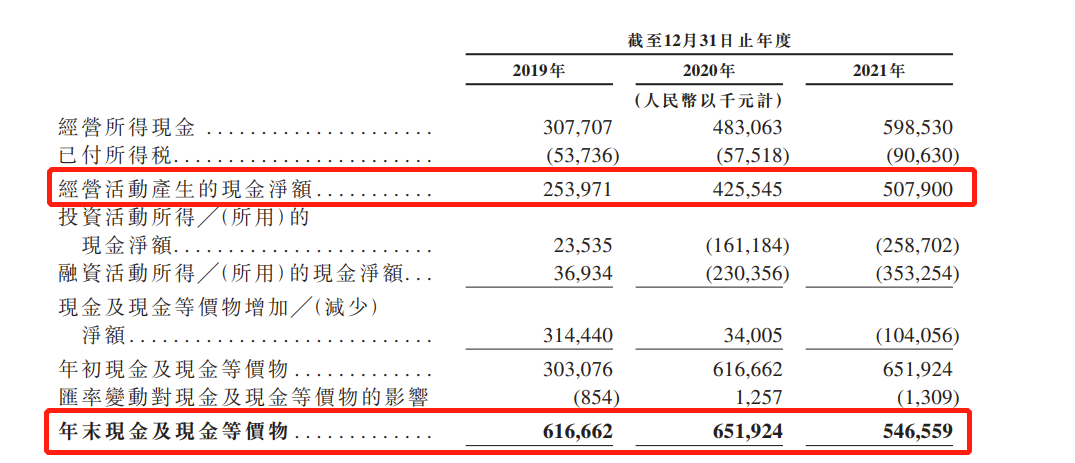

2020-2022年及2023年前9个月,富景中国累计实现收益约1.21亿元、1.55亿元、1.27亿元和1.21亿元,对应年内溢利为4377.8万元、4730.3万元、3181.2万元和4111.7万元。富景中国称,2022年的下滑主要由于COVID-19疫情影响,其最大的种植基地莱西基地的经营于同年3月至4月暂停超过一个月。

同时,富景中国的利润率波动并有下滑趋势,同期公司的毛利率为44%、42.4%、41.5%和42.9%,净利润率为36.1%、30.5%、25.1%和33.9%。

公开数据显示,2020年,按蔬菜净重计算的销量而言,中国盆栽蔬菜农产品的总销量占蔬菜农产品总销量的比重低于0.1%。不过,盆栽蔬菜农产品的销售收益自2015至2020年,复合年增长率约为34.5%,市场整体呈现上升趋势。

基于市场前景,富景中国此次募资用途多和扩产有关,分别是通过于现有地域市场提升及扩大种植基地、于新的地域市场建立新的种植基地扩大种植能力,建立专责有机基质生产基地和升级信息科技系统提高营运效率。

目前,富景中国旗下共有济南、莱西、西安三个基地,总占地面积约43.16万平方米,种植基地内共140个大棚,总建筑面积15.54万平方米。公司计划在济南基地建造10个大棚,在莱西基地升级10个大棚,在西安基地升级5个大棚,在河北廊坊建设有8个大棚的新基地等。

区域和客户集中风险

不过,募资扩产的富景中国仍需警惕公司大客户和业务区域集中带来的风险。2020-2022年及2023年前9个月,富景中国对五大客户的销售额分别占总收益的约56.1%、66.3%、67.3%及68.1%,其中最大客户的销售额贡献分别是15.3%、16.3%、16.5%及16.7%。

富景中国的销售渠道颇为依赖分销商,公司的12名分销商在期内的销售额为1.21亿元、1.55亿元、1.27亿元和1.21亿元,占公司同期收益的99.7%、100.0%、100.0%及100.0%。

富景中国在招股书中亦披露风险,表示少数主要分销商贡献较大部分的收益涉及风险,公司依赖分销商销售产品,与分销商的关系出现任何变动,均可能对销售、经营业绩及财务状况造成重大不利影响。

富景中国列出的风险因素包括:分销商减少、推迟或取消订单,于损失一名或多名分销商后无法及时委任或替代分销商,无法维持与现有分销商的关系或未能续订具有利条款的分销协议等。

此外,富景中国的业务主要集中在山东省,期内该区域的收益占比为87.1%、91.2%、90.3%及91.6%。富景中国表示,由于收益集中,山东省经济状况、地方政府政策及法规或营商环境的任何不利发展可能会对公司业务、财务状况和经营业绩产生重大不利影响。

(责任编辑:房晓宇)推荐阅读:

【美股盘前】三大期指齐涨;美汽车工人罢工将进入第4天,工会拒绝“21%加薪方案”;特斯拉一体化压铸技术取得新突破;Arm上市后,孙正义或将投资OpenAI;阿里巴巴计划在土耳其投资20亿美元

版权声明

本文仅代表作者观点,不代表xx立场。

本文系作者授权xx发表,未经许可,不得转载。

-

【财政部原部长楼继伟:货币政策仍有较大降息、降准空间】 2023-12-23 00:00

-

【立讯精密135亿定增终止 公司股价低迷总负债超千亿】 2023-12-05 00:00

-

【年内138家上市公司或相关方被证监会立案调查 逾七成涉嫌信披违规】 2023-12-29 00:00

-

【金融监管总局:金融消费者权益保护教育宣传工作取得良好成效】 2023-12-29 00:00